Skat har rettet således at pligten til at indberette ”Beregn ikke” (se nedenfor) i forhold til Befordringsfradrag, hvis arbejdsgiver kan fastslå, at den ansatte fremmøder mindre end 216 dage om året er bortfaldet. Til gengæld skal der nu indberettes så snart den ansatte har én hjemmearbejdsdag.

Det betyder at skolerne bør rette medarbejderne så der nu står prik i ”Beregn” med mindre nedenstående er opfyldt.

Der skal være prik i ”Beregn ikke”, når den ansatte ikke møder op hos arbejdsgiveren, men i stedet møder op udfører sit arbejde et andet sted end den pågældende virksomhed eller produktionsenhed, eller har adgang til offentlige eller private transportmidler, der er betalt af arbejdsgiver. Dvs. der skal være prik i ”Beregn ikke”, når den ansatte møder op og udfører sit arbejde et andet sted end det, der er indberettet som produktionsenhed.

Det kan f.eks. være følgende situationer:

1) Når den ansatte i en lønperiode udfører sit arbejde på flere forskellige af virksomhedens adresser (gælder kun skoler med flere p-enheder).

2) Når den ansatte ikke udfører sit arbejde på virksomhedens eller P-enhedens registreringsadresse, men udfører arbejdet helt eller delvist på eller fra egen bopæl, f.eks. ansatte med hjemmearbejdsplads (Hvis lærerne arbejder hjemme på 0-dage, skal der altså være prik i "Beregn ikke")

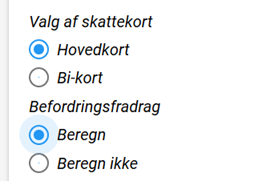

Oplysningerne rettes på medarbejderen på fanen ”Skattekort”

Tryk på blyanten og sæt prik i ”Beregn”

Tryk på Gem-ikonet

Hvis der bare en gang i løbet af året har været indberettet med prik i "Beregn ikke" vil det gælde for hele året. Hvis der efter den nye formulering skulle have stået "Beregn" hele året, skal der laves en manuel indberetning via eindkomst med "Ja" i feltnr. 11, samtidig med 0,01 time i feltnr. 200 Løntimer.

Rettelse kan altid ske ved, at den ansatte selv oplyser befordringsfradraget efter indkomstårets udløb.

Kommentarer

0 kommentarer

Log ind for at kommentere.